A doação de imóvel para filhos em vida é uma prática ainda pouco conhecida pelos brasileiros, mas uma boa alternativa para quem deseja ter menos dor de cabeça ao lidar com herança e conflitos familiares.

Ao mesmo tempo, é preciso ter atenção para proteger o bem e respeitar o direito de todos os envolvidos. Assim, você garante a segurança jurídica de todas as partes e tem mais tranquilidade ao pensar no futuro.

Neste artigo, vamos falar mais sobre o que é a doação em vida para filhos, as diferenças dela para herança, testamento, partilha e inventário e outras particularidades que você precisa saber antes de fazer uma. Aprenda como fazer a doação de imóvel para filhos ainda em vida.

O que é a doação de imóvel em vida?

A doação de imóvel em vida para filhos é uma forma de transferir parte do patrimônio de uma pessoa para seus descendentes, sem a necessidade de esperar pela sua morte.

Essa prática pode ter algumas vantagens, como evitar conflitos familiares, reduzir burocracias e planejar a sucessão patrimonial. No entanto, existem algumas regras e impostos que devem ser conhecidos antes de realizar uma doação em vida para filhos.

Uma das principais regras é que a doação não pode ultrapassar 50% do patrimônio total do doador, pois a outra metade é reservada aos herdeiros (descendentes, ascendentes e cônjuge).

Outra regra é que a doação em vida para filhos se faz por meio de um contrato escrito público (registrado em cartório), exceto se o bem for móvel de pequeno valor. Além disso, o doador pode estabelecer algumas condições ou restrições na doação, como manter o usufruto do bem até a sua morte, por exemplo.

- O que é e como ensinar educação financeira para crianças? Confira!

Quando recorrer à doação de imóvel em vida?

A transferência de imóvel de pai para filho em vida é uma solução considerada prática em diversas situações, sabia? Essa pode ser uma forma de evitar brigas entre os herdeiros no futuro, já que simplifica a divisão de bens.

O fato de permitir antecipar a partilha de bens de forma clara e organizada também faz com que a doação facilite o planejamento sucessório. Acima de tudo, essa solução permite que suas vontades sejam cumpridas ainda em vida.

Se os imóveis forem o principal componente do seu patrimônio, essa pode ser uma forma de evitar a demora do inventário para só então fazer a divisão dos bens. Com isso, os herdeiros economizam tempo e dinheiro.

Ainda, existe a chance de incluir cláusulas, como a doação de imóvel para filhos em vida com usufruto. Assim, você realiza a doação, mas mantém o direito de usar o imóvel até seu falecimento.

Qual a diferença entre doação de bens em vida, herança, testamento, partilha e inventário?

Quando falamos em soluções para a sucessão de bens, é comum ter dúvidas com alguns termos. Por isso, vamos explicar a diferença entre os principais conceitos. Veja a seguir:

- doação de imóvel para filhos em vida: consiste na transferência do patrimônio feita ainda em vida, por contrato, sem exigir dinheiro em troca;

- herança: é o conjunto de bens e direitos que passa para os herdeiros após o falecimento;

- testamento: é o documento em que o dono do patrimônio define como ele será dividido, desde que a parte dos herdeiros necessários seja respeitada;

- inventário: é o levantamento de bens que serve para apurar o patrimônio e formalizar a partilha após a morte;

- partilha: é o processo de divisão dos bens entre os herdeiros, feita ainda em vida ou após o falecimento da pessoa.

De modo geral, a doação de imóvel e a partilha podem ser feitas por você ainda em vida. Já o testamento e a herança têm efeito após o falecimento, com formalização a partir do inventário.

Como fazer a doação de imóveis para filhos em vida?

A doação de imóvel para filhos em vida é um processo simples, mas que precisa seguir alguns passos. O primeiro deles é a elaboração de uma escritura pública de doação em um cartório de notas. Para tanto, é preciso apresentar documentos como:

- RG e CPF;

- certidão de casamento, se aplicável;

- matrícula atualizada do imóvel.

Depois, você precisa registrar a transferência em um Cartório de Registro de Imóveis. Assim, é possível oficializar a mudança de titularidade do bem.

Outro ponto importante é o pagamento do Imposto de Transmissão Causa Mortis e Doação (ITCMD). Ele é um percentual do valor do imóvel e varia para cada estado.

Se você quiser, também é possível incluir outras cláusulas, como o usufruto. Assim, você poderá usar o imóvel até seu falecimento.

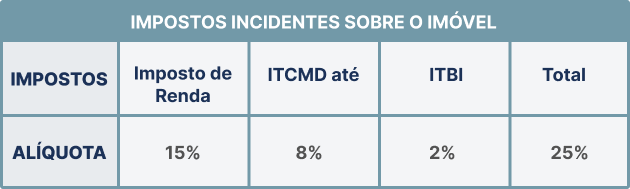

Os valores e as alíquotas desses impostos variam conforme o tipo e a localização do bem, bem como a legislação de cada estado e município. Por isso, é importante consultar um advogado ou um contador antes de realizar uma doação em vida para filhos, a fim de verificar os custos envolvidos.

Em geral, podemos aplicar as alíquotas de acordo com a tabela abaixo:

ipos de contrato para doação em vida

- Bens móveis de pequeno valor: não necessita de um contrato escrito, mas deve haver uma transferência efetiva do bem. Pode se considerar bens como cestas básicas, dinheiro em pequenas quantias, entre outros.

- Bens móveis de valor elevado: esse tipo necessita de um contrato escrito público (registrado em cartório). Alguns exemplos são obras de arte, veículos e joias.

- Bem imóvel de até 30 salários mínimos: o contrato deve ser validado. Porém, pode ser particular — nesse caso, é necessária a mudança dos registros dos bens e são válidas doações, em 2025, de até R$ 45.540,00.

- Bem imóvel acima de 30 salários mínimos: o contrato deve ser validado — nesse caso, é necessária a mudança dos registros dos bens. Aqui, entram apartamentos, casas e salões comerciais, por exemplo.

Documentos necessários para doação de imóvel em vida

Segundo a Anoreg (Associação dos Notórios e Registradores do Brasil), tanto para doadores (quem está doando o imóvel) quanto para donatários (quem está recebendo), é preciso apresentar os seguintes documentos:

- cópia de CPF, RG e comprovante de residência (todos autenticados);

- certidão de casamento ou pacto antenupcial registrado;

- certidões negativas relacionadas a tributos federais e municipais;

- certidão de matrícula do imóvel atualizada;

- comprovante de atividade profissional.

Para doadores pessoa jurídica (CNPJ), são necessários:

- número do CNPJ para obtenção da certidão via internet;

- cópia autenticada do contrato ou estatuto social, última alteração e alteração em que conste modificação na diretoria;

- certidão conjunta de débitos da Receita Federal (PGFN);

- Certidão Negativa de Débitos (CND) do INSS;

- RG, CPF, comprovante de profissão e residência do diretor, sócio ou procurador que assinará a escritura;

- certidão da Junta Comercial de que não há outras alterações.

Assim também, há diferença na documentação que deve ser reunida para os imóveis, classificados em urbanos e rurais.

Urbanos:

- certidão de matrícula ou transcrição atualizada no momento da assinatura da escritura (prazo de 30 dias a partir da data de expedição);

- certidão de quitação de tributos imobiliários;

- carnê do IPTU do ano vigente;

- informar o valor da doação.

Rurais:

- certidão de matrícula ou transcrição atualizada (prazo de 30 dias a partir da data de expedição). A certidão deve estar atualizada no momento da lavratura da escritura, e não no momento da entrega dos documentos no cartório;

- certidão de regularidade fiscal do imóvel emitida pela Secretaria da Receita Federal;

- CCIR — Certificado de Cadastro de Imóvel Rural;

- cinco últimos comprovantes de pagamento do ITR — Imposto Territorial Rural;

- DITR — Declaração do Imposto sobre a Propriedade Rural;

- Informar o valor da doação.

Quanto custa para fazer uma doação em vida?

O custo da transferência de imóveis depende de dois fatores principais:

- a alíquota aplicada ao ITCMD;

- os custos cartoriais.

Ambos mudam com as regiões e cada estado tem alíquotas que normalmente variam de 4% a 8%. Já as taxas do cartório podem variar com o preço do imóvel.

Como referência, o Estadão fez uma simulação com um imóvel em São Paulo, onde o ITCMD é de 4%. Nesse caso, doar um imóvel de R$ 500 mil geraria uma cobrança de imposto de R$ 20 mil.

Já o site Jusbrasil trouxe uma estimativa das taxas cartoriais em São Paulo. Em média, o valor de lavrar a escritura seria cerca de R$ 4 mil, enquanto o registro ficaria em torno de R$ 2,5 mil. Ao total, a transferência do imóvel custaria R$ 26,5 mil.

Vale notar que os custos se aplicam a cada imóvel — e não por doação. Se você quiser fazer a transferência de dois imóveis, por exemplo, será preciso pagar os impostos e taxas separados para cada bem.

- Confira também: Tudo sobre Educação Financeira

Em quais casos a doação de imóvel para filhos será invalidada?

De acordo com o Código Civil, há diversas situações em que a transferência de imóveis em vida pode ser anulada. Veja quais são os principais casos:

- quando ultrapassa a parte permitida: o doador só pode doar 50% do seu patrimônio livremente, já que a outra metade é considerada legítima e deve ser destinada aos herdeiros necessários;

- quando há ingratidão: se o filho cometer atos graves com quem doa o imóvel, como ofensas ou maus tratos, a doação pode ser anulada;

- se houver erro ou pressão: doações feitas por coação, fraude ou engano não são consideradas válidas;

- se as condições forem descumpridas: se a doação vier acompanhada por regras, como cuidar do imóvel ou atender a outras condições, pode ocorrer a anulação em caso de descumprimento dos combinados;

- incapacidade do donatário: a doação de imóvel é inválida se o doador não tiver capacidade jurídica de recebê-lo.

Quem recebe a doação em vida tem direito à herança?

Receber um imóvel via doação em vida não exclui o direito à herança. Então se você fizer essa transferência para um filho, o provável é que ele ainda tenha direito à herança.

Porém, é importante notar que a doação em vida é considerada uma antecipação de herança. Desse modo, o valor doado é descontado da parte da herança a que o herdeiro teria direito.

Para entender melhor, imagine que João tem um patrimônio de R$ 800 mil. Ele tem dois filhos, é viúvo e, em determinado momento, decide doar um imóvel de R$ 150 mil para um dos filhos.

Considerando a parte legítima, os dois filhos têm direito a 50%, o que significa R$ 400 mil, sendo R$ 200 mil para cada um. Como um dos filhos já recebeu um imóvel de R$ 150 mil, ele só terá direito a R$ 50 mil da parte legítima e o restante será do seu irmão, devido à antecipação da herança.

Regras da doação de bens em vida com usufruto

Com o usufruto, você tem a chance de transferir um bem para outra pessoa e manter o direito de usá-lo. Se você fizer a doação de imóvel para filhos em vida com usufruto, eles se tornam os nus-proprietários até o seu falecimento ou até o prazo determinado.

Somente após esse período é que os donatários (quem recebe o bem) passam a ter controle total sobre o imóvel.

As regras para fazer a doação com usufruto inclui realizar uma escritura pública registrada em cartório com essa condição claramente definida.

Além disso, você deverá cuidar do imóvel e pagar as despesas, como o IPTU. Como doador, você ainda pode alugar o imóvel, mas a venda só pode ocorrer com a concordância de todos os envolvidos.

Como doar imóvel para filho sem que o cônjuge tenha direito?

Em alguns casos, há o interesse em garantir que o cônjuge do doador ou do donatário não tenha direito ao imóvel.

Primeiramente, se você tiver um cônjuge, o direito da outra pessoa ao imóvel depende do regime de casamento. Se for em separação total de bens, é possível doá-lo sem que o cônjuge tenha direito.

Já se for em comunhão parcial de bens, é preciso observar se o imóvel foi recebido ou comprado antes do casamento. No regime de comunhão universal, o cônjuge terá direito ao imóvel se ele for parte legítima da herança

Para o cônjuge do donatário não ter direito ao imóvel, é possível usar a cláusula de incomunicabilidade. Com ela, o imóvel não é compartilhado com o cônjuge de quem recebe o bem, mesmo no regime de comunhão universal.

Também é possível usar a cláusula de reversão. Com ela, o bem retorna ao patrimônio do doador, caso o filho faleça antes. Porém, o ideal é buscar apoio especializado de um advogado para obter a proteção necessária.

Seguro de Vida: alternativa mais acessível de proteção para a sua família

Uma das melhores soluções para os proprietários de imóveis que queiram garantir a tranquilidade dos herdeiros é a contratação de um Seguro de Vida. Sendo assim, em casos de imprevistos, a indenização ajudará a manter o padrão de vida e as despesas com inventário que seus herdeiros terão, dando condições de absorverem os custos dos impostos.

Os custos do Seguro de Vida são relativamente baixos. Se uma pessoa tiver 64 anos, por exemplo, e assegurar um capital de R$ 100.000,00, ela pagará por mês um prêmio de, aproximadamente, R$ 260,00.

Se ela tiver 50 anos, esse valor cai para aproximadamente R$ 90,00 mensais. Dessa forma, o proprietário, além de garantir um capital segurado alto (que pode se aproximar do valor do seu patrimônio), ainda oferece segurança e proteção aos seus herdeiros em um momento tão difícil, como a realização do inventário.

Vale ressaltar que os Seguros de Vida são isentos de:

- Imposto de Renda;

- ITCMD;

- penhora.

Ou seja, optando pela contratação de um Seguro de Vida, você proporciona mais segurança aos seus herdeiros, que receberão uma indenização que poderá ajudar a pagar os impostos devidos de transferência dos imóveis presentes no inventário.

Então, considere a opção da contratação de um Seguro de Vida com a Icatu Seguros, a maior seguradora independente do Brasil em Seguro de Vida, Previdência e Capitalização — a cada quatro minutos, protegemos uma família brasileira, por meio da indenização do Seguro de Vida. Quer ter ainda mais praticidade na sucessão patrimonial? Descubra quem podem ser os beneficiários do Seguro de Vida e quais são seus direitos.

O conteúdo Doação de imóvel para filhos em vida: saiba como fazer aparece primeiro em Blog Icatu Seguros.